Sau khi nắm rõ chỉ số P/E là gì, chúng ta sẽ đi vào phần quan trọng nhất: Sử dụng chỉ số P/E để định giá cổ phiếu. Đánh giá các cơ hội mua, tiềm năng cổ phiếu thông qua chỉ số P/E.

Nguyên tắc sử dụng chỉ số P/E

Nội dung

Để có thể sử dụng chỉ số P/E hiệu quả, chúng ta cần tuân thủ các quy tắc cơ bản. Nó cũng là quy tắc sử dụng các chỉ số tài chính bất kỳ.

Chúng ta có cả 4 thông tin bạn cần biết ngay dưới đây:

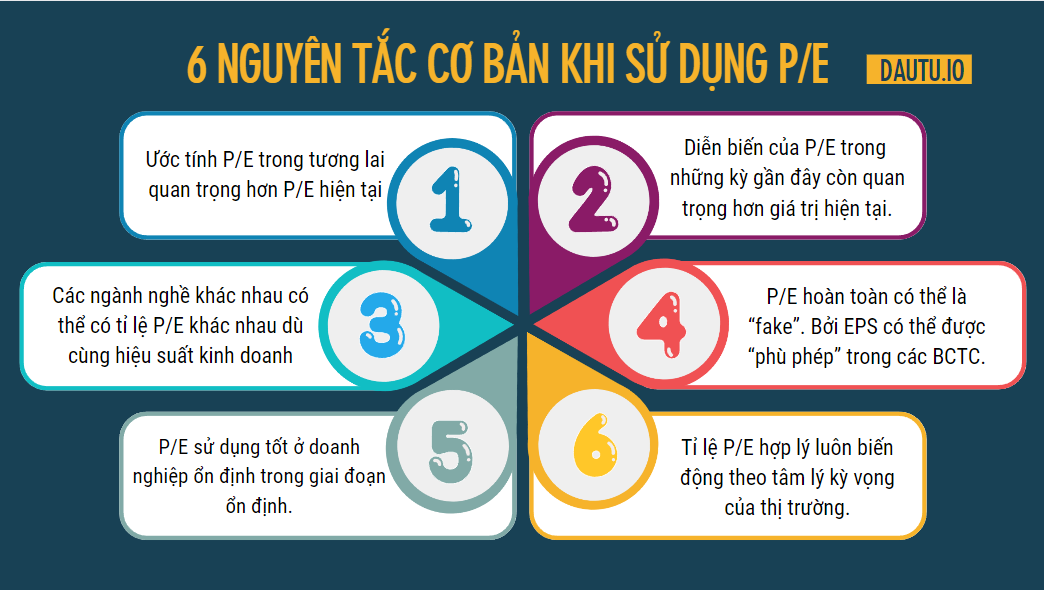

- Ước tính P/E trong tương lai quan trọng hơn P/E hiện tại

- Diễn biến của P/E trong những kỳ gần đây còn quan trọng hơn giá trị hiện tại

- Chỉ số P/E sử dụng tốt ở doanh nghiệp ổn định trong giai đoạn ổn định

- Chỉ số P/E hoàn toàn có thể là “fake”. Bởi EPS có thể được “phù phép” trong các Báo cáo tài chính

- Các ngành nghề khác nhau có thể có tỉ lệ P/E khác nhau dù cùng hiệu suất kinh doanh, do mức kỳ vọng từng ngành khác nhau.

- Tỉ lệ P/E hợp lý luôn biến động theo tâm lý kỳ vọng của thị trường. Nó dưới mức tiêu chuẩn khi thị trường bearish, hơi cao khi thị trường bullish.

Hầu hết các tiêu chuẩn cho chỉ số P/E được xây dựng trên tiêu chí doanh nghiệp giả định là hoạt động tốt, trong bối cảnh nền kinh tế ổn định. Điều này dẫn tới nhiều tài liệu chứng khoán đưa ra các đọc và định giá chỉ số P/E máy móc và sai bản chất. Họ đã đưa ra các quy tắc rất đơn giản:

Điều này chỉ đúng trong điều kiện giả định trên. Chúng ta có rất nhiều doanh nghiệp tệ, rất nhiều giai đoạn diễn biến của thị trường. Do vậy nhận định trên là rất phiến diện và thiếu cơ sở.

2 loại lợi nhuận từ đầu tư cổ phiếu

Đây là kiến thức từ những bài đầu tiên. Nhưng cần nhắc lại ở đây để bạn hiểu rõ vấn đề.

Tóm tắt lại là chúng ta có 2 cơ hội lợi nhuận:

- Cơ hội từ lợi nhuận sản xuất, kinh doanh trực tiếp. Phần lợi nhuận này sẽ được phân bổ thông qua cổ tức hoặc phản ánh trực tiếp vào giá cổ phiếu. Nó có nghĩa bạn lựa chọn các doanh nghiệp ổn định.

- Cơ hội từ bán lại CP khi người khác kỳ vọng cao hơn. Cơ hội này là sự gia tăng kỳ vọng đáng kể (khiến giá tăng), ngoài phần lợi nhuận do doanh nghiệp thực kiếm được. Nó có nghĩa bạn ưu tiên hơn các doanh nghiệp tăng trưởng mạnh so với trước đó.

Tại sao cần phân biệt 2 loại cơ hội trước khi chia sẻ về sử dụng chỉ số P/E?

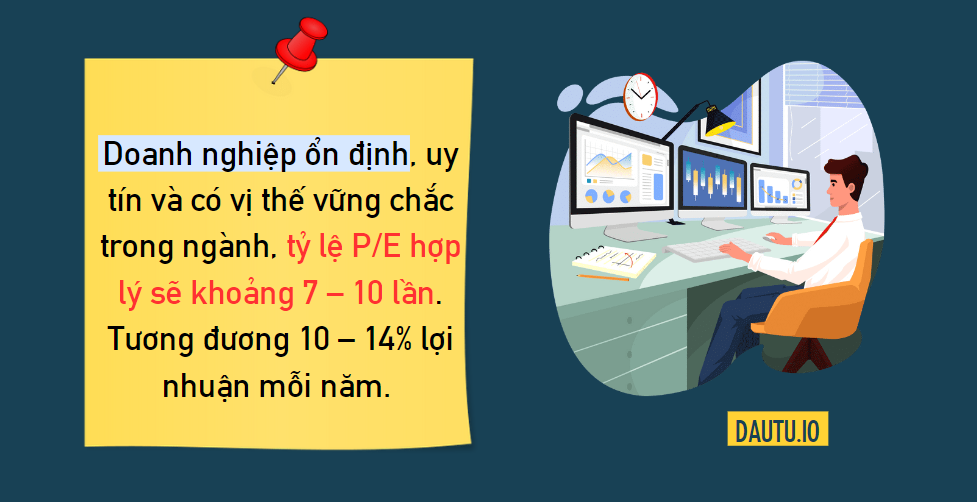

Sử dụng P/E với doanh nghiệp ổn định

Nếu như bạn muốn kiếm lợi nhuận từ cơ hội thứ nhất, bạn phải xác định mức P/E rất rõ ràng. Chẳng lẽ bạn muốn đầu tư vào một công ty và sau đó trông chờ vào các hoạt động sản xuất kinh doanh nhưng mất tới 20, 30 năm sau mới hòa gốc?

Các tiêu chí lúc này bao gồm: Doanh nghiệp ổn định, uy tín và có vị thế vững chắc trong ngành. Tỉ lệ P/E hợp lý sẽ khoảng 7 – 10 lần. Tương đương 10 – 14% lợi nhuận mỗi năm. Mức lợi nhuận này có thể không chênh lệch quá nhiều so với gửi tiết kiệm, nhưng nó vẫn là một mức đủ tốt. Bên cạnh đó các doanh nghiệp này cũng rất an toàn. Bạn cũng có một cơ hội để bán ra cổ phiếu khi sức kỳ vọng tăng đáng kể trong cơ cấu giá. Nó làm tổng lợi nhuận vượt mức 10 – 14% mỗi năm.

Ví dụ 1

Cổ phiếu X có giá $100, P/E 8. Công ty hoạt động ổn định, bạn quyết định mua vào $10.000 cổ phiếu này. Bạn có thể ước tính lợi nhuận sau 8 năm của mình khoảng $10.000. Sau 5 năm khoảng $6.250 và sau 2 năm khoảng $2.500.

Như vậy P/E đã giúp bạn hình dung rõ mình có khả năng kiếm về bao nhiêu tiền sau 1 thời gian đầu tư. Dù chưa nói tới thành công hay không, khi đầu tư ít nhất bạn cũng phải nắm được kế hoạch thu hồi vốn, tạo lợi nhuận theo từng giai đoạn chứ.

Sử dụng P/E với doanh nghiệp tăng trưởng

Loại hình doanh nghiệp, cổ phiếu ở đây không phải các công ty ổn định (đi ngang) mà bắt buộc phải tăng trưởng so với trước đó. Bạn sẽ tập trung xác định P/E trong tương lai ở một con số hợp lý. Nó thường khoảng 10 – 15 lần, cao hơn so với con đường thứ nhất.

Sau khi có P/E hợp lý, chúng ta sẽ ước tính EPS của từng giai đoạn mục tiêu nắm giữ. Có thể là 2, 3 hay 5 năm. Lúc này ta có được EPS, lại có cả P/E hợp lý, dễ dàng tính ra Price hợp lý.

Ví dụ 2

Cổ phiếu X có giá $100, P/E hiện tại là 20. Theo con đường thứ nhất, bạn sẽ thấy rằng chà P/E này cao quá. Hiện tại CP X có EPS $5. Dựa vào tình hình sản xuất kinh doanh của công ty X, bạn xác định được rằng công ty sẽ đạt lợi nhuận $15 mỗi CP vào năm sau. Nó thậm chí ước tính đạt $30 mỗi CP vào năm kế tiếp.

Giả sử CP vẫn duy trì ở giá $100, với EPS $15 ta có P/E 6.7. Với EPS $30, ta có P/E sẽ là 3.3. Cả 2 đều ở mức thấp với một doanh nghiệp đạt kết quả kinh doanh ấn tượng. Đương nhiên sức cầu sẽ tăng mạnh, giá cổ phiếu tăng. Kết quả là chỉ số P/E về vùng hợp lý đã nói ở trên. Ở P/E 10, EPS $30 ta có CP có giá $300.

Ví dụ trên giúp bạn hình dung rằng mặc dù mua cổ phiếu ở P/E 20, nhưng ví dụ 2 có lợi nhuận áp đảo ví dụ 1. Với doanh nghiệp này, bạn không cần quan tâm P/E hiện tại. Chỉ cần ước tính EPS tương lai sau đó tính toán với P/E hợp lý phía trên.

Cốt lõi trong sử dụng chỉ số P/E

Tỉ lệ P/E là một phân số. Chúng luôn có xu hướng tiến tới con số hợp lý. Nó là khoảng từ 7 – 10 lần với doanh nghiệp ổn định. Từ 10 – 15 lần với các doanh nghiệp nhiều cơ hội. Giá trị hiện tại của P/E không nhất thiết nằm trong khoảng này. Nhưng nó luôn có xu hướng tiến về đây. Khi tỉ lệ P/E đã có thể xác định tương đối, nếu ta xác định được EPS (Lợi nhuận mỗi cổ phiếu, dựa theo thực tế doanh nghiệp), ta sẽ ước tính được Giá Dự Kiến trong tương lai, hay giá mục tiêu.

Có được giá mục tiêu, bạn có thể ước tính lợi nhuận. Đưa ra quyết định phân bổ vốn và kế hoạch đầu tư của mình. Thực tế đôi khi bạn có thể có nhiều lợi nhuận hơn khi P/E liên tục duy trì ở ngưỡng trên hợp lý. Nhưng đó chỉ là hình huống “bonus“, bạn chỉ nên xác định mục tiêu ở P/E hợp lý.

Hãy tập trung vào khả năng tăng của E, tức là công ty có khả năng đột phá lợi nhuận hay không. Cứ E tăng tốt thì mọi kết quả P/E hiện tại đều có thể trở thành đẹp.

P/E thấp chưa chắc ngon, P/E cao chưa chắc dở. Chúng ta mua cổ phiếu là mua tương lai, không phải mua hiện tại. Tập trung vào “tiềm năng”, “tương lai” doanh nghiệp. Nhưng nó phải là 1 con số cụ thể về lợi nhuận (E), dù là dự kiến, đoán.

Nếu chỉ số kỳ vọng P/E đạt ngưỡng, chỉ cần công ty làm ăn ổn định mà bạn mua CP ở PE 15 18 thì cũng đủ thua lỗ rồi. P/E sẽ tiến về mức 8 – 10 khi công ty ổn định, không đột phá nữa. EPS đương nhiên không đổi, do công ty đã đạt ngưỡng. Lúc này để có P/E 8 phía trên, đương nhiên P phải giảm 30 – 40%.

Những thông số điều chỉnh P/E hợp lý

Ở trên chúng ta đã có 2 mức: 7 – 10 & 10 – 18 lần. Tuy vậy cũng có những dữ liệu khác sẽ điều chỉnh tỉ lệ P/E hợp lý ở từng thời điểm.

- Diễn biến chung thị trường CK quốc tế và kinh tế vĩ mô

- Bình quân P/E toàn thị trường

- Bình quân P/E ngành

- Tỉ lệ dân số tham gia đầu tư CK

- Tình hình sản xuất kinh doanh thực tế

Ở mỗi bối cảnh, lĩnh vực thị trường luôn có mức chấp nhận P/E khác nhau. Nó có thể cao hơn cho từng ngành ví dụ công nghệ hay tiêu dùng. Nhưng lại thấp hơn cho các ngành như Ngân hàng hay sản xuất. Tất cả 5 yếu tố liệt kê ở trên đều tác động tới sức cầu của thị trường. Cầu thay đổi thì đương nhiên giá thay đổi, P/E hợp lý từ đó mà thay đổi. Nó có nghĩa P/E hợp lý sẽ từ 12 – 16 (cao hơn trung bình) hoặc chỉ từ 6 – 9 lần (thấp hơn thường lệ) khi xem xét 5 chỉ số trên.

Chỉ số P/E cao và thấp trong các tình huống

Cơ hội với P/E cao, rất cao

Hãy cùng xem ví dụ dưới đây:

Một công ty du lịch đang khốn đốn vì Covid. Sau khi dịch bệnh dần qua, ở quý đầu tiên công ty đạt được EPS 50 VND/Cp. Giá Cp lúc đó tăng từ 25K lên 30K, vậy ta có P/E = 30.000/ 50 = 600.

Tại sao chúng ta cần đặc biệt chú ý vào điều này? Đây không phải là việc 600 năm sau mới hòa vốn, đây là thời điểm vàng. E sẽ tăng rất nhanh, tức giai đoạn khó khăn nhất đã qua đi.

Hãy ghi nhớ điều này: Với một công ty là giai đoạn khó khăn, với vĩ mô là khủng hoảng kinh tế, mà cụ thể là hiệu quả làm ăn giảm, GDP giảm thì thời điểm P/E cao chính là tín hiệu đảo chiều.

Đó là lúc chỉ số P/E, chỉ số của sự kỳ vọng tăng quá cao. Nhưng cũng là lúc mà các nhà đầu tư đã đúng, khi cùng nhau nhận định kinh tế đã phục hồi và chấp nhận trả một mức giá cao hơn những thông số hiện tại.

- Giá CP 30K, Lời 50 VND: P/E 600

- Giá CP 35K, Lời 1.000 VND: P/E 35

- Giá CP 40K, Lời 2.000 VND: P/E 20

- Giá CP 60K, Lời 3.000 VND, P/E 20

- Giá CP 70K, Lời 4.000 VND, P/E 17.5

Như vậy bạn thấy đấy, chỉ số P/E nhanh chóng tiến về mức hợp lý khi EPS tăng lên. Cổ phiếu bạn mua đã tăng gấp hơn 2 lần ở P/E 600.

Trong trạng thái bình thường, khó có doanh nghiệp nào có thể gia tăng lợi nhuận gấp 80 lần trước đó (từ 50 VND lên 4000 VND/CP) trong 1 năm. Nhưng khi chuyển tiếp từ giai đoạn khủng hoảng thì hoàn toàn có thể, không phải vì mức lợi nhuận sau đó quá ấn tượng, chỉ là lợi nhuận trước đó quá thấp nên sinh ra tỉ lệ như vậy.

Quy tắc này cũng được áp dụng cho các doanh nghiệp non trẻ, đang khởi nghiệp. Những năm đầu xây dựng thì mức lãi trên /CP sẽ rất khiêm tốn. Hãy tưởng tượng một công ty có CP giá 150K, đang lãi 100 VND/CP thì có thể X200 lần E, tức lãi 20K VND/CP là có thể. Nhưng cũng công ty đó, hiện tại mức lãi đang là 30K/CP, thì tăng lên 40K cũng rất khó.

Hãy luôn chú ý vào nhóm CP có P/E siêu cao, lớn hơn 50, 100 lần. Và không chỉ một cổ phiếu, hãy chú ý khi toàn thị trường có mức PE 40 – 50 này. Bởi chúng ta có thể đang đứng trước một cơ hội đầu tư để đời. Bởi P/E này thường xuất hiện ở 1 trong 2 tình huống: Thị trường chuyển mình từ khủng hoảng một công ty khởi nghiệp bắt đầu vào chu kỳ tăng trưởng. Cả 2 điều này không phải một cơ hội tuyệt vời sao?

Rủi ro với P/E cao

Rủi ro khi P/E cao là vấn đề rất cơ bản và thường được nhắc tới. Nó không có gì cao siêu hay phức tạp để hiểu.

- Đầu tiên là P/E cao vì doanh nghiệp được kỳ vọng thái quá, đã hết khả năng tăng trưởng EPS.

- Một doanh nghiệp không có hoạt động sản xuất kinh doanh thực mà chỉ bơm thổi giá cố phiếu.

Ở trường hợp 2, giá CP chỉ là ảo đương nhiên nó sẽ về với sự thật. Ở trường hợp 1, một doanh nghiệp có EPS tốt nhưng vẫn rủi ro khi P/E quá cao. Bởi khi EPS dừng việc tăng trưởng lại (Doanh nghiệp sang trạng thái ổn định), giá CP sẽ giảm dần. Bởi giá sẽ điều chỉnh để P/E về vùng hợp lý.

Cơ hội từ P/E thấp

Giống với rủi ro khi P/E cao, cơ hội khi P/E thấp là rất đơn giản. Nó chỉ đúng trong các điều kiện sau:

- Doanh nghiệp thực sự tốt và ổn định

- Bối cảnh thị trường giảm kỳ vọng thái quá khiến mọi doanh nghiệp đều có kỳ vọng thấp

Nếu không xác định được các điều kiện này, không thể sử dụng P/E thấp để mua một cổ phiếu. P/E thấp thường là RỦI RO nhiều hơn CƠ HỘI. Thị trường không quá ngu, những chỉ số này ai cũng thấy. Nó luôn có 1 “vấn đề” phía sau khiến P/E rẻ như vậy. Một bất thường xảy ra (P/E dưới mức hợp lý) thường luôn đi kèm vấn đề trong nội tại

Cạm bẫy từ P/E thấp

P/E thấp cho chúng ta cảm giác một cổ phiếu hay một doanh nghiệp rất rẻ. Chỉ 3 – 4 năm chúng ta đã thu hồi số vốn đầu tư, từ đó sinh lợi nhuận miễn phí. Ngoài ra chúng ta cũng có rất nhiều cơ hội gia tăng giá khi P/E về mức hợp lý. Rất tiếc, đó chỉ là “cảm giác”. Chúng ta có rất nhiều cạm bẫy, rủi ro với P/E thấp.

Rủi ro khi P/E thấp gắn liền với sự sụt giảm rất mạnh của EPS trong tương lai. P/E đang là 4, nhưng nếu lợi nhuận ước tính mà giảm còn 1/4 thì P/E mới lập tức thành 16. Nếu doanh nghiệp lỗ luôn thì còn kinh khủng hơn nữa. Như vậy thấp chưa chắc đã ngon. Sau khi EPS giảm, P phải giảm theo để P/E về vùng hợp lý. Phần kỳ vọng trong cấu trúc giá cũng giảm mạnh, càng làm giá giảm nhiều hơn. Kết quả bạn lỗ rất lớn khi đầu tư CP có P/E thấp.

P/E trung bình, không cao không thấp

Đó là khi thị trường đánh giá (hoặc không nhìn ra) không có bất cứ cơ hội bùng nổ nào. Tức là nhìn nhận sai về khả năng phát triển của một công ty hay một giai đoạn kinh tế. Đó là khi P/E của Apple chỉ có 7 vào năm 2015 khi người ta cho rằng Android sắp khiến Apple diệt vong hoặc Apple đã hết khả năng phát triển.

Lúc đó, mọi thứ ở mức P/E hợp lý đã đề cập phía trên. Không có quá nhiều kỳ vọng, không sợ hãi, không hưng phấn và không có biến động vĩ mô.

Ứng dụng chỉ số P/E hoàn chỉnh

P/E là một chỉ số có thể sử dụng độc lập trong định giá. Có nghĩa là chỉ dùng thuần túy P/E cũng có thể đưa ra được một chiến lược đầu tư. Bạn có thể xem lại bài trước: Định giá cổ phiếu là gì?

Chỉ số P/E có thể giúp bạn xác định:

- Giá đầu tư: Dựa vào lợi nhuận của CP hiện tại, kết hợp với P/E hợp lý bạn có thể tìm ra giá mua vào lý tưởng.

- Xác định được giá mục tiêu: Dựa theo kết quả lợi nhuận trong tương lai, kèm theo P/E hợp lý bạn sẽ tính toán được giá bán.

- So sánh giá hiện tại để kiểm chứng với giá hợp lý và nhìn nhận xem giá CP đang đắt hay rẻ. Tính toán mức giá hợp lý trong các giả định về lợi nhuận.

Như vậy chỉ số P/E có thể sử dụng để định giá cổ phiếu một cách hoàn chỉnh. Những nguyên tắc và các sử dụng nó là các mục từ phía đầu bài. Sử dụng P/E là một kế hoạch đầu tư xoay quanh cốt lõi là vấn đề lợi nhuận. Lợi nhuận là vấn đề lớn nhất của một doanh nghiệp. Tuy vậy lợi nhuận chưa bao giờ là tất cả.

Bạn vẫn cần biết doanh nghiệp kinh doanh gì, có rủi ro không? Tài sản, nợ, dòng tiền ra sao? Chúng có thể là tình tình tài chính khác, khả năng cạnh tranh, thị phần ngành. Hay tóm tắt là hiểu rõ về doanh nghiệp. Khi đã nắm rất rõ về doanh nghiệp, chỉ số P/E là vô cùng hiệu quả.

Tổng kết cần ghi nhớ

Diễn biến EPS tương lai quyết định tất cả. P/E có xu hướng tiến về mức hợp lý (hằng số). EPS thay đổi sẽ quyết định giá trong tương lai, Price là thứ cần quan tâm nhất.

Dùng P/E phải xác định rõ đó là cho doanh nghiệp ổn định hay tăng trưởng.

P/E cao hoặc trung bình thường có nhiều cơ hội hơn P/E thấp. P/E siêu cao thường là khoảnh khắc của một cơ hội lớn.

P/E thấp chỉ là cơ hội trong những cuộc khủng hoảng, còn không mức lợi nhuận tốt nhất của nó cũng chỉ là “ổn định”.

Hãy chọn những CP cân bằng (Cân đối giữa rủi ro và cơ hội) hoặc các cổ phiếu có cơ hội bùng nổ, muốn an toàn thì hãy gửi tiết kiệm, nó đúng cách hơn. Hãy luôn theo dõi các công ty có P/E siêu cao, xếp nó vào danh mục đầu tư mạo hiểm và thả một chút vốn nếu bạn đã tìm hiểu kỹ, kết quả có thể rất ấn tượng. Đầu tư tập trung vào các công ty có P/E trên trung bình, chỉ đầu tư một phần nhỏ vào các doanh nghiệp: Tiềm ẩn hoặc ổn định.

PGS N. Hoài Phong