Tổng quan về BĐS cho thuê

Nội dung

Khái niệm và bản chất

Triết lý, nguyên tắc đầu tư

- Trọng tâm – Dòng tiền hàng tháng, không phải giá trị tài sản

- Mục tiêu – Tạo thu nhập thụ động ổn định, lâu dài

- Tư duy – Giữ tài sản lâu dài (buy and hold), không có ý định bán

- Lợi ích phụ – Nếu BĐS tăng giá → tiền thuê cũng tăng theo → dòng tiền tốt hơn. Cũng có chuyển đổi thành tiền khi cần mà không lo mất giá trị.

Đặc trưng cơ bản

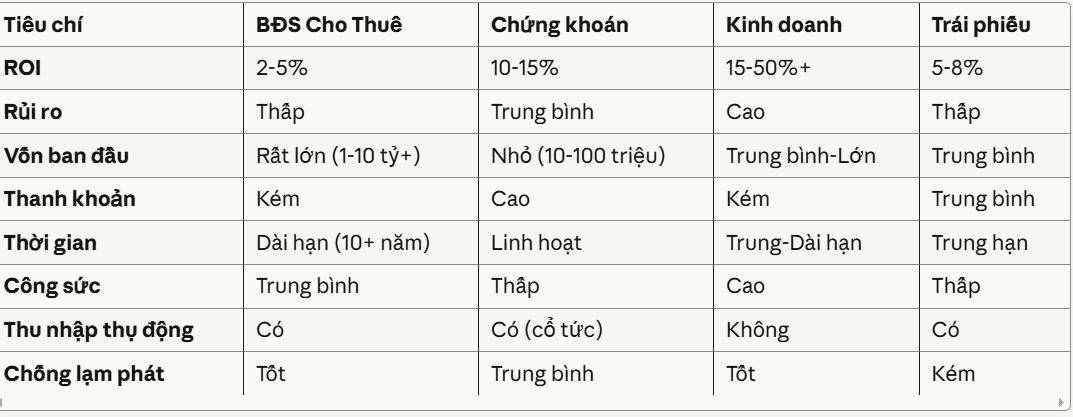

- Lợi suất đầu tư (ROI – Return on Investment) của bất động sản cho thuê thường dao động từ 1 – 5%/năm. ROI của mảng này có thể coi là khá thấp. Mặc dù đã có xu hướng tăng lên gần đây. Nhưng tỉ lệ nhiều nhất vẫn ở mức dưới 3%. Thêm một lưu ý: ROI này là trên tổng giá trị tài sản, chứ không phải trên phần vốn tự có. Nếu bạn vay, cần trừ đi chi phí lãi vay để tính ROI thực ròng.

- Vốn bỏ ra ban đầu lớn, khác với chứng khoán với vài triệu. Vàng với vài chục triệu, thì BĐS dòng tiền yêu cầu nguồn vốn ban đầu rất cao.

- Tính an toàn cao, giúp giữ được giá trị tài sản thậm chí là gia tăng nếu thuận lợi. Nhưng về cơ bản vẫn là giữ giá trị là chính. Có thể để làm di sản cho con cháu.

- Thanh khoản vừa phải: Bán được, chỉ là hơi chậm do đặc trưng của TT BĐS chứ không phải rất khó khăn.

Các nhóm BĐS cho thuê phổ biến

Căn hộ chung cư

- Vốn khởi điểm: 2 -15 tỷ+

- ROI: 2.5-4%/năm

- Ưu điểm: Dễ cho thuê và ổn định do nhu cầu cao trong khu đô thị. Quản lý đơn giản nhờ có ban quản lý hỗ trợ, thanh khoản tốt khi cần bán.

- Nhược điểm: ROI thấp, phí quản lý cao, cạnh tranh nhiều, khấu hao nhanh hơn nhà đất.

- Phù hợp: Vốn trung bình, muốn đầu tư ổn định và dễ quản lý. Hoặc tập trung vào dòng tiền là chính.

Nhà phố, nhà riêng

- Vốn khởi điểm: 3 – 30 tỷ+

- ROI: 1-3%/năm (thấp nhất)

- Ưu điểm: Có thể linh hoạt cải tạo nâng cấp, ít khấu hao, giá trị đất dễ tăng theo thời gian hơn.

- Nhược điểm: ROI cực thấp, vốn lớn, quản lý phức tạp hơn (tự lo bảo trì, sửa chữa), khó cho thuê hơn do đối tượng khách ít, thanh khoản kém hơn chung cư.

- Lưu ý: Chỉ phù hợp khi mục tiêu chính kết hợp mục tiêu chờ tăng gi và tiền thuê

Shophouse, mặt bằng thương mại

- Vốn khởi điểm: 5 – 20 tỷ+

- ROI: 4-7%/năm (cao nhất trong BĐS truyền thống)

- Ưu điểm: Tiền thuê cao và ổn định, khách thuê là doanh nghiệp nên ít rủi ro, hợp đồng dài hạn 3-5 năm.

- Nhược điểm: Phụ thuộc vào vị trí CỰC cao, rất khó cho thuê nếu không đúng vị trí đắc địa, rủi ro cao khi kinh tế suy thoái.

- Phù hợp: Nhà đầu tư giàu kinh nghiệm, vốn rất lớn, hiểu rõ thị trường thương mại, chấp nhận rủi ro cao đổi lấy lợi nhuận tốt.

Đất nền cho thuê (kho xưởng, bãi đỗ xe, đất trống)

- Vốn khởi điểm: 2 – 10 tỷ+ (tùy vị trí và diện tích)

- ROI: 1-6%/năm (linh hoạt)

- Ưu điểm: Chi phí bảo trì thấp nhất (gần bằng 0), linh hoạt mục đích sử dụng, không tốn công quản lý nhiều. Không có hao mòn, không mất vốn hạ tầng ban đầu, chuyển đổi dễ dàng. Được đánh giá là an toàn nhất trong dòng BĐS cho thuê.

- Nhược điểm: Phụ thuộc rất nhiều vào quy hoạch, nhu cầu thuê không ổn định, thường ở khu xa trung tâm.

- Phù hợp: Đầu tư dài hạn ở khu công nghiệp, khu vực đang phát triển, hoặc người muốn đầu tư thụ động tối đa.

Nhà trọ (phòng trọ)

- Vốn khởi điểm: 2 – 50 tỷ+

- ROI: 5-10%/năm (cao nhất, thậm chí có thể đạt 10% nếu vị trí và quản lý tốt)

- Ưu điểm: ROI cao nhất trong tất cả các loại hình cho thuê. Chia nhỏ thành nhiều phòng nên tối ưu diện tích, thu nhập cao hơn cho thuê nguyên căn, nhu cầu thuê trọ luôn ổn định.

- Nhược điểm: Công sức quản lý RẤT NHIỀU (thu tiền, điện nước, vệ sinh, xử lý khiếu nại hàng ngày). Khách luân chuyển liên tục, hao mòn nhanh do sử dụng nhiều, phải ở gần hoặc thuê người quản lý (mất 10-15% doanh thu).

- Rủi ro lớn: Đối mặt với nhiều rủi ro từ khách thuê là tầng lớp thu nhập thấp, phức tạp. Xác suất gặp khách “óc chó” rất cao (ma túy, mại dâm, trộm cắp, nợ tiền bỏ trốn…). Stress tinh thần cao, phải “dính” với khách thuê 24/7.

- Lưu ý: ROI cao là để bù lại công sức và rủi ro. Đây KHÔNG phải kênh đầu tư thụ động, mà là một công việc toàn thời gian. Chỉ phù hợp với người có thời gian, kinh nghiệm xử lý tình huống phức tạp, và chấp nhận làm “bảo mẫu” cho 10 – 50 người. Khi bạn thuê người quản lý hoặc cho thuê để họ cho thuê, ROI nó trở về bình thường hơn nhiều.

Cho thuê nhàn nhất là kho bãi, đất trống. Cho thuê ra tiền và đều nhất chính là chung cư. Vừa cho thuê vừa mong muốn giữ giá trị chắc hơn tí là nhà phố. Shophouse dành cho người có chuyên môn. Còn nhà trọ thì lấy công làm lãi thêm.

Chiến lược tài chính với BĐS cho thuê

Dòng tiền thuần túy

Chung cư, nhà ở phố đủ lớn sẽ hiệu quả nhất trong mục tiêu tập trung vào dòng tiền là chính.

Dòng tiền “nuôi” tài sản

Dùng tiền thuê để trả lãi vay hoặc chi phí nắm giữ trong thời gian chờ tăng giá. Mục tiêu vẫn là tăng giá BĐS, tiền thuê thực chất 2 3% chỉ là văn nghệ. Tập trung vào các BĐS có tiềm năng bùng nổ giá, hoặc chọn thời điểm thị trường đẹp. Nhìn chung phương pháp này đã hơi nghiêng về đầu tư BĐS chuyên nghiệp.

Cách tiếp cận này giúp bạn “giữ được BĐS, giảm bớt tiền túi nuôi hàng tháng”. Tuy nhiên, phải tính kỹ lãi suất, thời gian trống, và biên an toàn dòng tiền.

Kết hợp cả dòng tiền và gia tăng giá trị

Dòng tiền phải có, nhưng không yêu cầu quá nhiều. Miễn là nó đảm bảo giá trị có tăng trưởng tương đối là được.

Thường là mọi người sẽ sử dụng phương pháp kết hợp này (03). Người nào có nhu cầu tiêu dùng thì tập trung vào chiến lược thứ nhất. Người nào có kinh nghiệm và bản lĩnh mới có thể chơi chiến lược thứ 2 hiệu quả.

Những tư duy phải nhớ với BĐS cho thuê

Với tất cả những đặc điểm trên, H.P tóm gọn chúng lại thành vài tư duy ngắn để bạn ghi nhớ:

Khi bạn có tiền và bắt đầu nghĩ tới BĐS cho thuê, tức là bạn muốn bảo toàn vị thế đó của bạn. Bạn sẽ không giàu thêm đáng kể nữa, nhưng nó đảm bảo rằng bạn cũng không nghèo đi. Nó giữ chính xác vị thế của bạn trong xã hội.

Hãy xem câu chuyện thực tế của các thành viên trong nhóm của H.P:

Người thứ nhất có một BĐS ở mặt đường lớn tại TP HCM. Căn nhà này cho thuê được 50 triệu/tháng, định giá thị trường khoảng 50 tỷ. Mức ROI khoảng 1.2%. Đây là đất do ông bà để lại, truyền qua 2 thế hệ. Nó đảm bảo về mặt thu nhập ở mức độ trung lưu cho nhiều thế hệ về sau.

Một người làm ra tiền và mua 2 BĐS ở HN, tổng trị giá khoảng 35 tỷ. Tổng số tiền cho thuê được khoảng 45 triệu mỗi tháng, cũng khá tốt.

Bạn cần hiểu như sau: Khi BĐS của bạn tăng giá, thì người khác cũng vậy, bạn không hề giàu lên. Khi so trong cùng một thành phố, về cơ bản bạn đứng im so với tất cả (tạm loại bỏ 1 số vấn đề vị trí, khu vực). Như vậy bạn không thể trở thành Top những người giàu của thành phố HN bằng cách giữ 2 căn nhà tới già. Bạn chỉ tối đa X2 được một người bình thường với lựa chọn đó, bởi 2 triệu người HN khác cũng có 1 căn nhà.

Như vậy dù bạn bỏ tiền mua, hay thừa hưởng từ cha mẹ thì mọi thứ vẫn như vậy. Bạn có 1 tài sản cứng và một nguồn thu đủ để duy trì vị thế. Đừng bị nhầm lẫn vào giá trị của nó khi giá tăng, nó chỉ thực sự có ý nghĩa nếu bạn có kế hoạch bán nó. Còn không, chỉ nhìn vào dòng tiền thu về.

Việc lựa chọn giữ BĐS cho thuê (với một người được thừa kế) và mua BĐS cho thuê (người làm ra tiền) thực chất là chốt khóa giới hạn bản thân chưa? Mở khóa nó ra, có nguy cơ mất tiền đi nhưng bù lại, bạn cũng có cơ hội tiến ra hơn rất nhiều. Nó như cái vòng an toàn vậy, ngồi trong thì an toàn nhưng không phá thì không bao giờ lớn.

Điều này phụ thuộc vào tính cách và mục tiêu cuộc đời của bạn. Ví dụ bạn chỉ muốn chill chill đọc những bài thơ, khóa cứng nó bằng BĐS cho thuê cực tốt khi tích đủ vốn lớn. Bạn vẫn giàu so với mặt bằng nhé, chỉ là không leo rank nữa.

Cơ cấu lại BDS dòng tiền là việc phá vòng an toàn mà Tôn Ngộ Không đã vẽ. Có thể bị yêu quái bắt, nhưng là cách duy nhất nếu muốn lấy chân kinh.

Khá dễ lựa chọn nếu bạn có 2 BĐS dòng tiền, bán đi một cho mục tiêu tăng trưởng (Case 2). Giữ lại một cho mục tiêu an toàn. Khó hơn là có 1 BĐS giá trị dòng tiền rất cao, chuyển đổi nó thành 1 BĐS cho thuê ở mức vừa phải hơn, và 1 nguồn lực vốn cho mục tiêu tăng trưởng (Case 1). Khó nhất là có duy nhất một BDS dòng tiền, cơ cấu hẳn nó để theo đuổi đam mê phát triển. Bứt ra khỏi cái vòng an toàn mà không còn backup. Thực tế, người này chỉ khó nhất so với những người mạnh hơn, họ vẫn đang có lợi thế hơn 70% ngoài kia.

Có thể gợi ý thêm 1 câu: Còn trẻ thì nên khát vọng hơn, BĐS tăng trưởng, kinh doanh, cổ phiếu, thậm chí là coin. BĐS cho thuê dành cho người đã quá giàu hoặc đã già, vẫn đang đứng đợi ta. Cuộc đời nên vận hành là một đường cong tăng trưởng thay cho một đường ngang ổn định. Đương nhiên, khát vọng phải đi kèm học tập, bài bản. Còn không thì chill và giữ chắc những gì đang có – và BĐS cho thuê làm cực tốt việc đó. Hợp gì thì chọn đó thôi.