USD là một kênh tích trữ không quá phổ biến, việc đánh giá hiệu suất chỉ nhằm mục đích so sánh đơn thuần hiệu suất của việc nắm giữ USD.

Việc VND đã mất giá so với USD trong nhiều năm gần đây là việc ai cũng biết, nhưng chúng ta cũng cần nắm rõ về mức độ của nó.

Thống kê hiệu suất của USD qua tỷ giá các giai đoạn

Nội dung

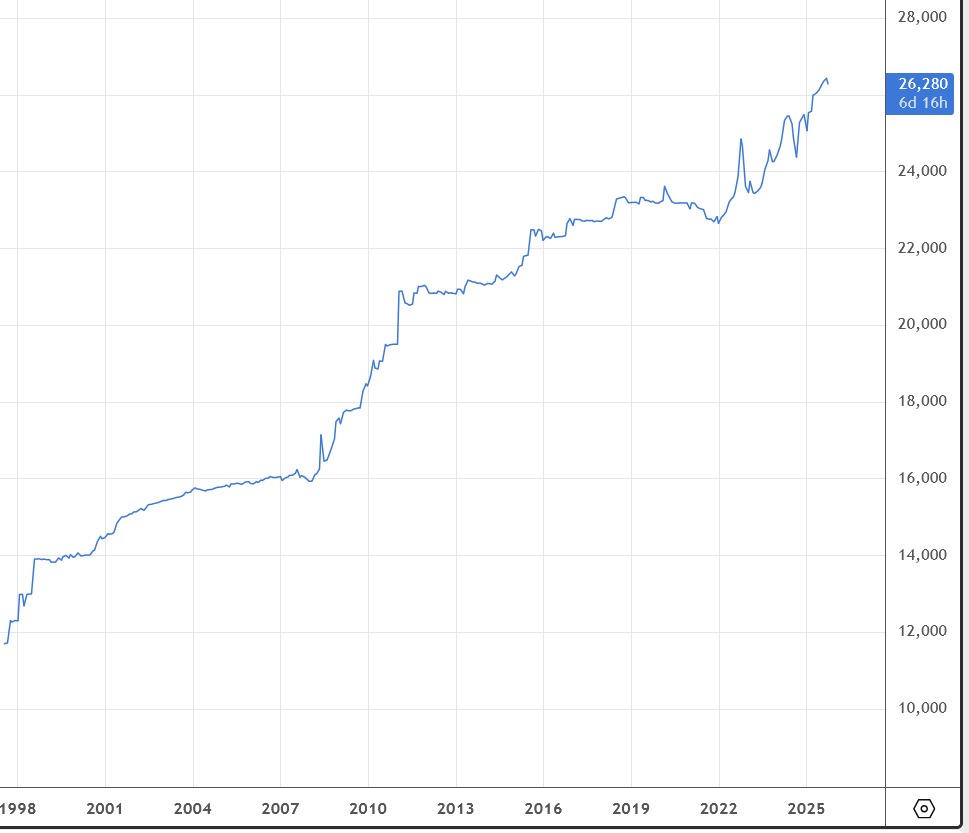

Mốc tính toán là kể từ năm 2000, đất nước bắt đầu tương đối ổn định. Hãy quan sát đồ thị tỉ giá USD/VND dưới đây. Nó được phân theo các giai đoạn.

Giai đoạn hiệu suất cực chậm:

- Giai đoạn 2000 – 2008: 8 năm, tăng từ 14000 lên 16.000. 14.3% cả chu kỳ, 1.8%/năm trung bình

- Giai đoạn 2011 – 2022: 11 năm, tăng từ 20.900 lên 23.500. 12.4% cả chu kỳ, 1.1%/năm trung bình

Giai đoạn hiệu suất cao:

- 2008 – 2011: 3 năm, từ 16.000 lên 20.900. 30.6% cả chu kỳ, 10.3%/năm trung bình

- 2022 – 2025: 3 năm, từ 23.000 lên 27.600. (tạm tính). 20% cả chu kỳ, 6.5%/năm trung bình

Tổng hiệu suất nếu đi qua 2 giai đoạn (một tăng chậm rãi, 1 bùng nổ nhanh):

- 2000 – 2011: 11 năm, từ 14.000 lên 20.900. 49.3% cả chu kỳ, 4.5%/năm trung bình

- 2011 – 2025: 14 năm, từ 20.900 lên 27.600. 32.1% cả chu kỳ, 2.2%/năm trung bình

- 2000 – 2025: 25 năm (2 tăng chậm, 2 bùng nổ), từ 14.000 lên 27.600. 100% cả chu kỳ, 4%/năm trung bình.

Tham chiếu ở đây là VND, do đó có thể so sánh và kết luận rất rõ ràng:

- Không phải lúc nào cầm USD cũng là lựa chọn tốt. Nó có nhiều giai đoạn cực tệ, và nhiều giai đoạn hiệu suất rất cao. Tổng trung bình cả 2 giai đoạn cũng chỉ khoảng 4%/năm, thấp hơn so với gửi tiết kiệm trực tiếp VND đáng kể.

- Vào giai đoạn bùng nổ, cầm USD mang lại hiệu suất khá cao. Có thể tính là vượt trội cho khoản đầu tư an toàn và dễ thanh khoản.

Lãi suất của USD

Cuối 2015, gửi tiết kiệm bằng USD chỉ có lãi suất là 0. Tức NH chỉ giữ tiền hộ bạn mà thôi, thay cho mức lãi suất 1- 2% trước đó. Điều này đã kéo tụt lợi nhuận của nắm giữ USD xuống (chỉ bằng chênh lệch tỉ giá như số liệu phía trên). Nếu không, bạn sẽ có +2% mỗi năm nữa, nó bổ sung và tạo ra mức lợi nhuận khác hẳn.

Hiện tại, người ta đã lách luật cũng khá khéo léo:

- Gửi tiết kiệm USD tại ngân hàng, sau đó thế chấp chính STK đó để vay vốn bằng VND lãi suất rất thấp (<3%).

- Dùng VND đó gửi tiết kiệm và nhận lãi suất, sau khi trừ đi khoản lãi suất vay vốn, bạn vẫn dư ra được khoảng 2 – 3%/năm.

Việc này bạn hưởng đồng thời 2 lợi ích: Nắm giữ usd (hưởng chênh lệch tỉ giá nếu có) và một phần lãi suất định kỳ.

Ngoài ra, cần lưu ý: Spread (chênh lệch giữa giá mua vào và bán ra) có thể khiến bạn mất ngay 1 – 2% lợi nhuận.

Cảnh báo rủi ro

GD USD tại chợ đen là vi phạm pháp luật, có thể bị:

- Tịch thu toàn bộ tang vật

- Phạt hành chính rất nặng, thậm chí xử lý hình sự.

Do đó nếu có nguồn thu nhập bằng USD, bạn có thể cân nhắc giữ trong giai đoạn đặc biệt. Nếu bạn muốn lên phương án trữ USD khi không có thu nhập ngoại tệ, thì USDT/USDC có thể là lựa chọn, với điều kiện bạn có am hiểu thao tác cơ bản.

Cơ hội thị trường

Cơ hội có hiệu suất cao không đến từ bản thân đồng USD. Nó chỉ cao khi bạn nhìn ra giai đoạn (Timing) nên cầm USD. Tức là có kỹ năng phân tích, chứ không phải là cứ cầm USD sẽ có được hiệu suất này và luôn duy trì hiệu suất cao này.

Đây là đặc trưng mà mọi thị trường như Chứng, Vàng, Đất, Coin, Đô đều giống nhau. Không có thị trường mặc định ngon, chỉ có những giai đoạn ngon dành cho Pro. Đánh giá hiệu suất nên nhìn vào lúc trầm, lúc thăng, lúc thường chứ không nên chỉ đếm cua lúc thuận lợi.

Đánh giá được chính sách và hệ quả của nó mới là mấu chốt để đưa ra quyết định. Với người có kỹ năng, chuyên môn đủ cao mới làm được việc này và có lẽ không cần giới thiệu ở đây.

Với người dùng thông thường, có thể dùng mẹo: Nó là sự thay đổi luân phiên của chu kỳ: Chậm rãi (8 – 12 năm), bùng nổ (Chỉ khoảng 3 – 5 năm). Nếu ổn định đã đủ lâu, có thể xem xét sự bùng nổ. Mà bùng nổ đã vài năm (Cảm giác được giá USD lên kinh hồn từ người dân), là lại sắp rơi vào giai đoạn hiệu suất thấp.

Lời kết

- Khi so lãi suất tổng quá trình, cầm USD không hề lợi thế hơn VND gửi tiết kiệm (Thường xuyên 5-6%/năm, có khi lên 7-8%+/năm). Dữ liệu so sánh phía trên đã phản ánh tất cả.

- USD chỉ đỡ lạm phát hơn VND, chứ nó vẫn rất lạm phát và bị bào mòn bởi tăng trưởng. Cả 2 đều không dùng cho nắm giữ quá dài, lên tới vài chục năm. Giữ USD sau 25 năm: X2 theo VND nếu không tạo ra được khoản lãi phụ (sau khi gửi tiết kiệm lãi 0%). Có thêm khoản lãi này đi nữa, vẫn là một hiệu suất khá buồn.

- Có những giai đoạn cầm USD sẽ tạo ra lợi nhuận đột biến, chỉ dành cho người biết tính toán.

- USD/VND tăng không phản ánh chính xác mức độ lạm phát. Nó có thể là biểu hiện của lạm phát, nhưng tỉ lệ lạm phát hoàn toàn không chỉ đơn thuần là: USD lên 10% tương đương lạm phát 10%, Phở lên 15% thì tiền đã mất giá 15%.

Đọc thêm về vấn đề này tại bài: Hiểu rõ bản chất của lạm phát tại đây. Một bài viết cũng rất liên quan cho bạn là vấn đề: Gửi tiết kiệm và sự bào mòn.

Lưu ý: Bài viết chỉ phân tích dựa trên dữ liệu lịch sử. Tương lai chính sách tiền tệ có thể thay đổi, ảnh hưởng đến hiệu suất nắm giữ USD hay bất cứ kênh nào.

Hoài Phong