Gần đây từ khóa nới room tín dụng được rất nhiều trang tin tức về tài chính, đầu tư đăng tải. Tuy nhiên không phải ai cũng hiểu bản chất của room tín dụng cũng như chính sách điều hành của ngân hàng nhà nước khi thực hiện nới hay siết chặt room tín dụng. Vậy room tín dụng là gì, nới room tín dụng ngân hàng, bất động sản là gì cũng như những thông tin liên quan thì bạn hãy xem thông tin chi tiết ngay sau đây.

Room tín dụng là gì?

Nội dung

Room tín dụng là gì?

Room trong tiếng Anh được hiểu là một căn phòng, còn room tín dụng ở đây có thể hiểu là phạm vi hay mức giới hạn được phép cho các doanh nghiệp khác vay của một ngân hàng.

Thuật ngữ room tín dụng bắt đầu được sử dụng ở Việt Nam từ năm 2011 – thời điểm mà lạm phát tăng mạnh do nguồn cung tiền trên thị trường ở mức cao. Ngân hàng nhà nước đã phải đưa ra chính sách về room tín dụng cho mỗi ngân hàng để giúp hạn chế và ngăn chặn việc vỡ nợ của các doanh nghiệp khi được vay quá đà.

Dựa vào sự tăng trưởng tín dụng của nền kinh tế cùng tình hình tài chính của đất nước mà ngân hàng Nhà nước sẽ đưa ra mức room tín dụng cụ thể đối với từng ngân hàng thương mại (NHTM).

Ví dụ: Room tín dụng của ngân hàng A năm 2023 là 10% trong khi quy mô tín dụng của ngân hàng này là 200.000 tỷ đồng thì trong năm 2023, ngân hàng A sẽ được cấp tín dụng tối đa là: 200.000 * 110% = 220.000 tỷ đồng.

Vì sao cần có quy định về room tín dụng?

Việc kiểm soát room tín dụng của các ngân hàng sẽ mang lại những lợi ích sau:

-

Kiểm soát tốc độ tăng trưởng tín dụng: trong quá khứ đã có thời điểm tăng trưởng tín dụng ở nước ta chạm mức 30 – 50%. Điều này gây ra nhiều hệ lụy cho kinh tế – tài chính như lạm phát, vỡ nợ, mất cân đối nguồn vốn. Việc kiểm soát room tín dụng ở mức hợp lý sẽ giúp cho nền kinh tế phát triển, giảm nguy cơ suy thoái, khủng hoảng cho nền kinh tế.

-

Đảm bảo chất lượng tín dụng: Vì room tín dụng của mỗi ngân hàng khác nhau và có sự thay đổi theo từng năm nên các NHTM (Ngân hàng Thương Mại) sẽ cần phải lựa chọn kỹ lưỡng hơn các dự án và các công ty mà ngân hàng cho vay. Điều này giúp các ngân hàng giảm thiểu rủi ro nợ xấu. Còn đối với các cá nhân, tổ chức hay doanh nghiệp đi vay cũng sẽ biết mình có thể vay được tối đa bao nhiêu tiền và có phương án chi tiêu, kinh doanh phù hợp.

-

Hạn chế sự tăng trưởng quá mức của một số ngành như bất động sản hay chứng khoán. Ví dụ như ngành bất động sản tăng quá nhanh khiến giá nhà tăng cao, nhu cầu vay vốn của người dân vì thế cũng tăng mạnh. Việc siết chặt room tín dụng bất động sản sẽ kiềm chế đà tăng quá mức của bất động sản, hạn chế rủi ro khi người dân vay quá mức mà không có đủ tiền trả rồi cuối cùng phải bán lỗ hay mất khả năng thanh toán nợ.

Hết room tín dụng là gì?

Vì room tín dụng của mỗi ngân hàng đều ở mức nhất định nên khi ngân hàng đã sử dụng hết số tiền tín dụng được NHNN quy định để cho vay thì gọi là hết room tín dụng.

Với các ngân hàng đã cạn room tín dụng thì không thể cho vay được nữa, điều này sẽ khiến ngân hàng bị ảnh hưởng trong quá trình hoạt động và những cá nhân, doanh nghiệp, tổ chức có nhu cầu vay tín dụng cũng sẽ gặp khó khăn khi có nhu cầu vay vốn.

Những ngành có nhu cầu vay vốn cao như bất động sản, chứng khoán thường sẽ bị ảnh hưởng khi ngân hàng hết room tín dụng.

Nới room tín dụng là gì?

Khi một NHTM sử dụng hết room tín dụng được phép vì đã cho vay hết mà vốn lại không đủ để tiếp tục cho vay thì ngân hàng này có thể yêu cầu Ngân hàng Nhà nước nới room tín dụng.

Tuy nhiên, Ngân hàng Nhà nước sẽ phải tiến hành kiểm tra, rà soát lại hoạt động của ngân hàng có nhu cầu nới room tín dụng. Nếu như nhu cầu nới room tín dụng là hợp lý thì NHNN có thể sẽ nâng mức tín dụng cho ngân hàng đó lên. Đương nhiên cũng có khả năng ngân hàng bị từ chối việc nâng room tín dụng nếu như việc cho vay của ngân hàng có quá nhiều rủi ro và nợ xấu.

Thời gian vừa qua khi NHNN siết chặt room tín dụng đối với bất động sản đã khiến ngành này gặp nhiều khó khăn, nhà đất vì thế mà cũng gần như đóng băng, ít người mua bán.

Nếu như việc nới room tín dụng được NHNH thông qua thì điều này là một tin vui cho ngành bất động sản và ngành chứng khoản bởi nhu cầu vay vốn đầu tư của 2 ngành này là rất cao. Các dự án bất động sản đang thi công dang dở vì hết vốn sẽ có thể vay vốn thêm để tiếp tục thi công hoàn thiện và sau đó bán lại cho người mua để thu hồi vốn và trả lãi cho ngân hàng. Bên cạnh đó thì cũng sẽ có nhiều người được hỗ trợ vay vốn mua nhà đất hơn, giúp thúc đẩy thị trường bất động sản.

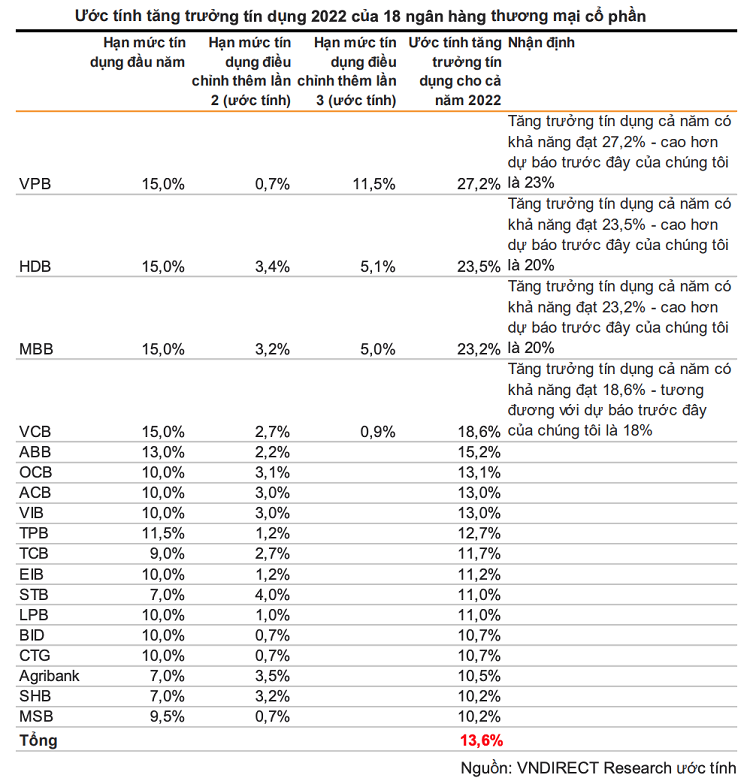

Room tín dụng của các ngân hàng tại Việt Nam năm 2022

Lưu ý: tùy vào tình hình kinh doanh, vốn chủ sở hữu cũng như tỷ lệ nợ xấu, quản lý vốn của mỗi ngân hàng mà NHNN sẽ đưa ra tỷ lệ room tín dụng khác nhau. Những ngân hàng có room tín dụng càng cao thì càng cho thấy sự ổn định trong kinh doanh của ngân hàng đó.

Danh sách Room tín dụng của các ngân hàng năm 2022 được VNDirect Research ước tính:

Những ngân hàng có room tín dụng cao nhất phải kể tới như TPBank, Vietcombank, HDB, MBB. Trong năm 2022, NHNN đã có một số lần nâng room tín dụng cho các ngân hàng.

Mới đây nhất là vào ngày 5/12 thì NHNN đã thông báo sẽ nâng room tín dụng cho toàn hệ thống ngân hàng thêm khoảng 1,5 – 2%, điều này sẽ giúp cho nền kinh tế có thêm 200.000 tỉ đồng tiền vốn.

Xem thêm một số thông tin hữu ích liên quan:

- Phân tích: Chính sách bất động sản và sự thịnh vượng của quốc gia

- Đầu tư gì? Chứng khoán, coin, forex, BĐS hay vàng?

Qua đây, chắc hẳn bạn đã biết room tín dụng là gì cũng như nới room tín dụng của ngân hàng nhằm mục đích gì. Nếu như bạn còn thắc mắc gì liên quan thì có thể để lại comment phía dưới để được giài đáp trong vòng 24h.